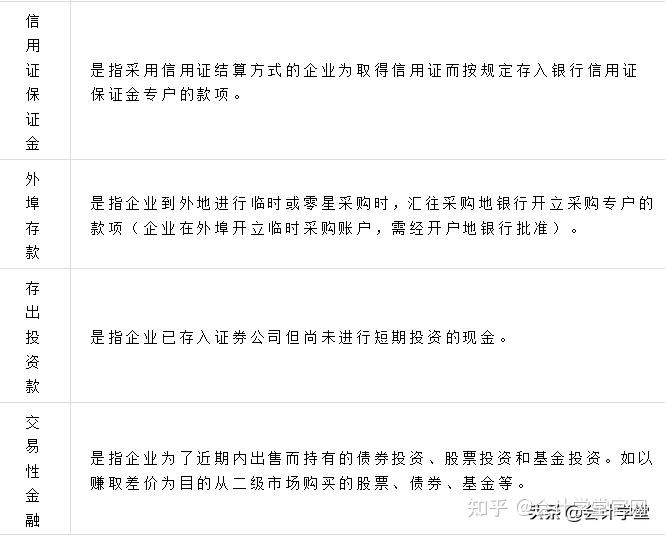

关于自产的农产品入库会计科目详解,主要涉及农产品的采购、生产、存储等环节。企业采购的农产品入库时,应按照实际成本记入存货类科目,如原材料或农产品库存商品科目。生产过程中产生的农产品,应记入生产成本科目,待产品入库后再转入库存商品科目。农产品存储期间,若发生损耗或增值,也需相应调整库存商品科目的金额。整个过程中,涉及会计分录和账务处理,需企业严格按照会计准则进行记录和管理。自产农产品入库需按会计准则记入相应会计科目,包括存货、生产成本等,准确反映农产品成本及价值变化。

本文目录导读:

在农业生产和经营过程中,自产的农产品入库是一个重要的环节,为了规范会计核算,正确反映企业的财务状况和经营成果,对自产农产品入库的会计科目进行准确处理至关重要,本文将详细介绍自产农产品入库的会计科目及相关处理。

自产农产品入库的会计科目

1、原材料科目

自产的农产品在入库时,首先涉及的是“原材料”科目,原材料科目用于核算企业库存的各种材料,包括自产的农产品,当农产品从生产环节转入库存环节时,应将其成本金额记入原材料科目。

2、库存商品科目

对于已经加工完成、符合销售条件的自产农产品,应将其转入“库存商品”科目,库存商品科目用于核算企业库存的各种商品,包括已完成的自产农产品。

3、农业成本科目

在农产品生产过程中,会产生一系列直接和间接费用,如种子、肥料、农药、人工等,这些费用应记入“农业成本”科目,当自产农产品入库时,农业成本科目中的相关记录将转入原材料或库存商品科目。

4、生产成本科目

生产成本科目用于核算企业为生产产品而发生的各种生产费用,在农产品生产过程中,生产成本科目将记录与农业生产相关的直接和间接费用,当自产农产品入库时,生产成本科目中的相关记录将结转到农业成本科目。

自产农产品入库的会计处理

1、记录原材料入库

当自产农产品从生产环节转入库存环节时,会计应记录以下分录:

借:原材料(或库存商品)科目

贷:农业成本(或生产成本)科目

2、库存商品的管理和计价

对于已完成的自产农产品,应将其转入库存商品科目,并按规定的计价方法进行计价,企业可根据自身情况采用实际成本法或标准成本法等方法进行库存管理。

3、库存商品的出库和销售

当自产农产品从库存状态转为销售状态时,会计应记录以下分录:

借:银行存款(或应收账款)科目

贷:销售收入(或主营业务收入)科目

结转销售成本:

借:销售成本(或主营业务成本)科目

贷:库存商品科目

注意事项

1、准确核算成本:在自产农产品入库过程中,企业应准确核算农产品的成本,包括直接成本和间接成本,以确保财务报表的准确性。

2、遵循会计准则:企业在处理自产农产品入库的会计科目时,应遵循相关会计准则和制度,确保会计处理的规范性和准确性。

3、定期进行盘点:企业应定期对库存的农产品进行盘点,确保库存数量与账目数量相符,及时发现并处理差异。

4、完善内部控制:企业应建立完善的内部控制制度,确保自产农产品入库、出库、销售等环节的规范操作,降低风险。

自产农产品入库的会计科目处理是农业企业经营过程中的重要环节,企业应遵循相关会计准则和制度,准确核算农产品的成本,规范处理自产农产品入库的会计科目,以确保财务报表的准确性,通过加强内部控制和定期盘点,企业可以更好地管理自产农产品的库存,提高经营效率。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...